Creditos

Creditos

Bus.Valor

Bus.Valor

Conectar

Conectar

Bus.User

Bus.User

El mercado bursátil y los instrumentos financieros

A la hora de invertir en bolsa es esencial tener claros los conceptos principales que componen el sector y las herramientas existentes para obtener la mayor rentabilidad posible, por lo que vamos a proceder a poner en contexto todo lo que rodea a los mercados financieros.

Para comenzar se debe tener claro que el mercado es simplemente un lugar que permite encontrar a compradores y vendedores. Esto admite la eficiencia de los mercados, es decir, permite que los precios hagan ciertos movimientos en búsqueda de precios de eficiencia y que, cuando se salen de esta eficiencia, el río vuelva a su cauce, es decir, el precio vuelva a su equilibrio.

En España el mercado está operado por una empresa privada llamada Bolsas y Mercados Españoles (BME), adquirida el año pasado por una empresa suiza (Six Comany), la cual dispone de toda la estructura necesaria. Dicha infraestructura, conocida como SIBE, conecta los distintos mercados, ya sea de renta fija o de renta variable (la Bolsa de Barcelona, la Bolsa de Madrid). SIBE fue el gran artífice de la revolución en los mercados, ya que gracias a su creación se pasó de la negociación presencial a la negociación por vía electrónica.

En relación a la supervisión de los mercados, por una parte, se encuentra el Banco de España, que es la entidad que inspecciona y supervisa todas las empresas y, por otra parte, está la CNMV (Comisión Nacional de Mercados de Valores), que se encarga de supervisar todo lo que hace referencia al mercado de valores. Al igual que la CNMV, en EEUU el supervisor es la SEC, que en este caso la empresa privada es el CME Group (Chicago Mercantil Exchange). Dentro de los respectivos supervisores de los mercados de valores respectivos, existen diferentes instituciones. En EEUU, por ejemplo, una de ellas es el CBOE (Chicago Board Options Exchange), mientras que en España también se encuentran diferentes empresas que componen el grupo societario.

Una vez habiendo puesto en contexto lo que es el mercado y las entidades que lo componen, procedemos a centrarnos en los productos que se negocian en estos mercados. Los instrumentos financieros son contratos negociables entre dos partes que facilitan el flujo de capital entre entidades. A su vez, el contrato es una forma de apoyo a la inversión que se ejecuta y da lugar a un activo financiero para el receptor y a un pasivo para el emisor. Es decir, una de las entidades (el comprador) tiene el derecho para recibir ciertos recursos económicos, mientras que la otra (el vendedor) tiene una obligación para liquidar ese derecho.

Los productos financieros ofrecen diferentes ventajas dependiendo de su naturaleza. Un inversor tiene la opción de elegir entre un instrumento financiero de retorno moderado, pero consistente, y un instrumento financiero de alto rendimiento, pero con mayor riesgo.

Con el fin de conocer la procedencia histórica del sector, destacar que antiguamente el mercado de Amberes únicamente era un mercado agrícola, donde los traders de las negociaciones agrícolas asumían el riesgo del agricultor, cuyo objetivo era centrarse en su cosecha emitiendo un producto llamado futuro, que es en definitiva un derivado. Hoy en día, sin embargo, no se tradean productos agrícolas, sino que productos financieros. A continuación, se enumeran los diferentes tipos de derivados que existen:

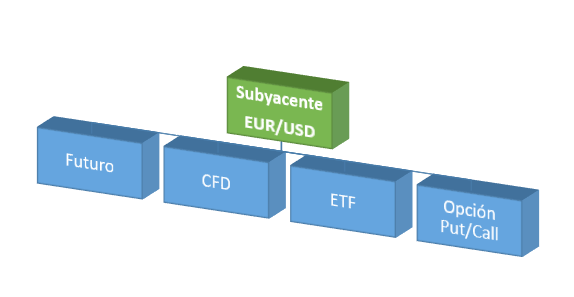

En toda negociación hay que distinguir entre el subyacente y el derivado, teniendo en cuenta que el derivado siempre hace referencia al subyacente. Tipos de derivados financieros que se pueden encontrar negociando en el mercado: futuros, CFD, ETF, Opción Put/Call.

Poniendo como ejemplo que el subyacente que se quiere comprar es el EUR/USD, que el comprador es una empresa pesquera de distribución de alimentación cualquiera, y que dicho comprador paga el producto en dólares, el objetivo de la empresa es cubrirse de las variaciones que el EUR/USD puede generar. En este caso, lo primero que se podría hacer es comprar el subyacente en sí mismo, es decir, entrar en el mercado conocido como mercado de contado o spot. Así, comprar divisas y abrir en el banco una cuenta de residente en divisa extranjera cuyo cruce de divisas es el euro frente al dólar. Una vez abierta la cuenta, atesorar su dinero y hacer frente a vencimiento de sus obligaciones con la divisa que tiene almacenada en sus balances. Eso sería el subyacente. A continuación, se muestran los diferentes derivados que hacen referencia a dicho subyacente.

- Futuros: El nominal de un futuro va a depender del producto en cuestión, es decir, no es lo mismo el nominal del euro/dólar, que el nominal de una acción cualquiera. El nominal del futuro del euro/dólar, aproximadamente, puede estar los 145.000 dólares. Es decir, cuando se compra un lote son exactamente 145.000 dólares, pero al ser un producto derivado de un subyacente, cuando se compra un lote entero de este derivado que hace referencia al subyacente euro/dólar, se está contratando 145.000 dólares. Pero por el hecho de que se trata de un producto que es derivado, es un producto apalancado. Por ende, cualquier producto derivado que se adquiera, en vez de desembolsar 145.000 dólares, se deberá depositar una cantidad que el bróker fije. La cantidad que cada bróker fija de forma independiente, se le llama margen. El margen será la cantidad de la cuenta que el bróker retiene cuando se ejecutan 145.000 dólares en el mercado.

Por ejemplo, una persona con 10.000.000 dólares, cuando lanza un contrato de euro/dólar, el margen que le retiene el bróker será una fracción de los 145.000 dólares, por ejemplo, 400 dólares. Es decir, cuando se acude al mercado a comprar cualquier producto financiero o una materia prima, se puede comprar el producto en sí mismo, pero la evolución del mercado financiero, ha hecho productos derivados de ese subyacente los cuales son apalancados. Y si bien el nominal de cada producto derivado es distinto, solo se tiene que desembolsar una fracción de la totalidad, que se llama margen. Una cantidad que cada bróker libremente fijará, en base a unas variables, por ejemplo, la volatilidad del producto. La ventaja del futuro es que, en cierta manera, minimiza riesgos para el comprador.

- Otro derivado de los mercados son los CFDs. Son contratos por diferencias y tienen la ventaja, que al igual que el futuro, es un producto apalancado. Se podría decir que mucho más apalancado porque, si bien los contratos de futuros están regulados por las instituciones mencionadas, hay cierta libertad en los mercados de CFDs, hasta tal punto que un bróker desde casa puede emitirlo libremente. Por lo tanto, son productos mucho más apalancados. Haciendo un paréntesis, destacar que utilizar el apalancamiento financiero significa que el valor real de la exposición a un mercado es mayor que la inversión inicial. Si una operación resulta desfavorable para el inversor, las pérdidas potenciales podrían exceder el pago inicial, aunque lo contrario significa que, en un resultado con beneficios, el inversor podría maximizar su capital.

En los CFDs se pueden hacer trading con una fracción de un lote. Es decir, cuando se contrata un futuro con un mercado, se está lanzando un lote entero, que tiene un nominal en cada caso distinto, pero la ventaja que el CFD ofrece es que no está tan regulado por una institución., aunque sí lo está por la CNMV, la SEC o la institución que corresponda según el país en el que opere. De ahí a que, para evitar dicha regulación, a veces se instalan en países como Chipre, etc. La ventaja respecto al futuro es que permite operar hasta una centésima parte del valor del futuro, por lo que se puede estar tradeando 1.450 dólares (145.000/100) del euro/dólar, por ejemplo, mientras que en los futuros hay que tradear el lote entero.

- Otra forma de operar con este subyacente son los ETFs. Un ETF (Exchange-traded Fund) es un vehículo de contratación de negociación colectiva. En este caso, existen empresas, por ejemplo, la americana Vanguard, las cuales se encargan de crear un derivado que basa su movimiento sobre un subyacente y que replicará ese derivado al tick lo que el subyacente haga. Es decir, si el euro/dólar sube un tick, la empresa Vanguard hará que el valor de ese ETF suba también un punto. Por otra parte, cabe destacar que el nominal de un ETF también viene fijado por un emisor. Como parte positiva de los ETFs es que son muy baratos y, además, en este caso el apalancamiento es menor que en los otros dos derivados vistos hasta ahora. Mencionar también que los ETFs no tienen pasaporte fiscal y reparten dividendos. Por último, al igual que en el caso de los futuros, en los ETFs no se puede comprar fracciones de lotes.

- El último derivado del subyacente es una Opción que tiene tres tipos: put, call y spreads. Cuando se compra una call, se está firmando un contrato que otorga el derecho a comprar 100 acciones del subyacente al cual se refiere. Es decir, si se tiene Amazon y se compra una opción call, según lo que establezca la letra pequeña del contrato firmado, existirá la opción de comprar al vencimiento del mismo 100 acciones de Amazon. Por último, destacar que en este caso tampoco se pueden fraccionar lotes, es decir, se tiene que comprar una call, pero la ventaja es que en este caso se tienen 100 acciones.