Creditos

Creditos

Bus.Valor

Bus.Valor

Bus.User

Bus.User

Foro de OHL

No puedes escribir, haz LOGIN en PCBOLSA

CONECTARSE

CONECTARSE

CONECTARSE

Todos

OHLA

Mensaje de: Pacosan Hora: 30/07/2025 23:21:54

estos dos días anteriores creo q nos han hecho creer q los resultados iban a ser muy buenos. y yo cr..........

estos dos días anteriores creo q nos han hecho creer q los resultados iban a ser muy buenos. y yo cr..........

Puede ser

1

Reflexiones sobre los resultados financieros de OHLA en el primer semestre.

https://www.elperiodico.digital/economia/ohla-pierde-29-millones-ey-despeja-dudas-clave-178422.html

0

Mensaje de: carlos53 Hora: 30/07/2025 23:43:19

Conclusión

El caso de OHLA es un ejemplo claro de cómo la comunicación responsable y la auditoría rigurosa contribuyen a dar una imagen fiel de la realidad financiera. Para quienes quieran aprender y crecer en el mundo empresarial, entender estos matices es clave para tomar decisiones acertadas y mantener una actitud constructiva ante la adversidad.

El caso de OHLA es un ejemplo claro de cómo la comunicación responsable y la auditoría rigurosa contribuyen a dar una imagen fiel de la realidad financiera. Para quienes quieran aprender y crecer en el mundo empresarial, entender estos matices es clave para tomar decisiones acertadas y mantener una actitud constructiva ante la adversidad.

1

Hay cosas interesantes aparte de los números y son las decisiones que podrían tomarse en relación a las ventas que son el 3er elemento en discordia (1° negocio 2° litigios) y que ahora nos tiene absortos

Ingesan para el 2° semestre del próximo año.

Canalejas a lo mejor ni se vende todavía ¿por...? Pues porque igual presentan unos resultados estupendos y pueden convencer a los bonistas para reestructurar y refinanciar la deuda a un interés más acorde con lo que es una empresa con solvencia aunque para ello debe convencer a Moody"s de que nos suban algún que otro tramo. En marzo después de Anuales podrían darnos el tirón , acto seguido convencer a bonistas de bajar interés a más largo plazo 3%-5%

Ingesan para el 2° semestre del próximo año.

Canalejas a lo mejor ni se vende todavía ¿por...? Pues porque igual presentan unos resultados estupendos y pueden convencer a los bonistas para reestructurar y refinanciar la deuda a un interés más acorde con lo que es una empresa con solvencia aunque para ello debe convencer a Moody"s de que nos suban algún que otro tramo. En marzo después de Anuales podrían darnos el tirón , acto seguido convencer a bonistas de bajar interés a más largo plazo 3%-5%

0

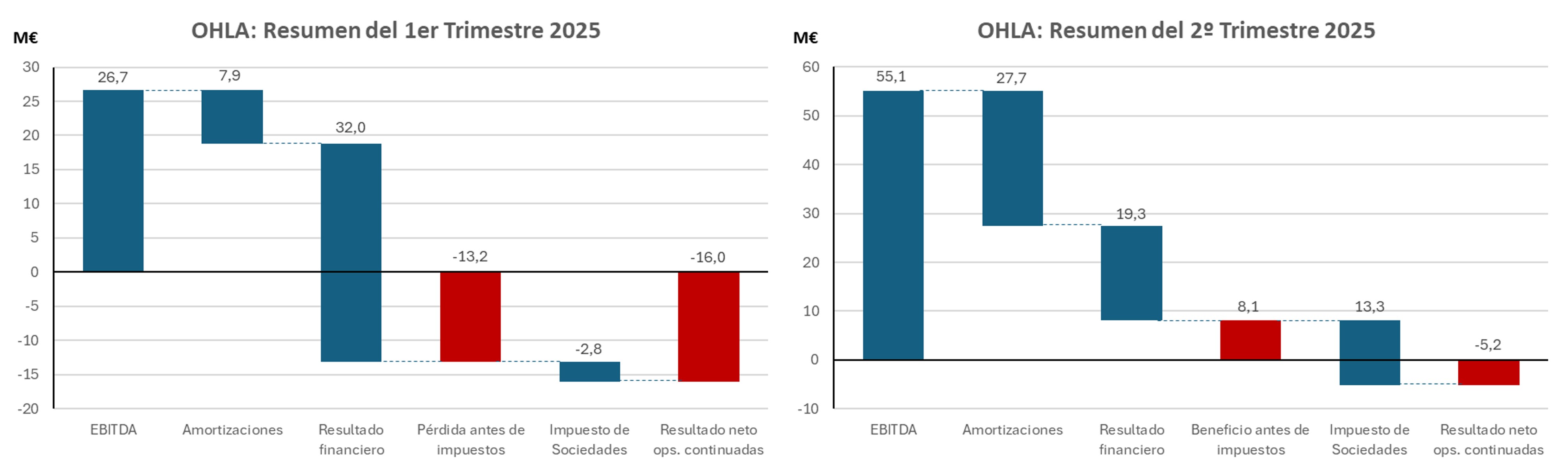

Aquí podéis ver la comparativa del 1er y el 2º Trim, donde se ve claramente el impacto de las distintas atribuciones que os he comentado antes y su efecto "maquillador" en el resultado del 1er Trim.

0

Mensaje de: JASA Hora: 31/07/2025 0:08:32

Hay cosas interesantes aparte de los números y son las decisiones que podrían tomarse en relación ..........

Hay cosas interesantes aparte de los números y son las decisiones que podrían tomarse en relación ..........

Jasa, no se convence a los bonistas para pagarles menos intereses. Están muy contentos con una empresa que ha superado los problemas de solvencia y les paga una barbaridad.

Lo que haces es levantar nueva deuda a tipos más bajos para amortizar anticipadamente la antigua.

Lo que haces es levantar nueva deuda a tipos más bajos para amortizar anticipadamente la antigua.

2

Moody"s revisará al alza el rating de la deuda de OHLA durante el 4º Trim de 2025 o, a más tardar, en el 1er Trim de 2026. Las agencias de rating siempre actúan a posteriori porque no pueden permitirse el riesgo de especular sobre lo que podría suceder. La foto de este 2º Trim muestra una evidente mejora de los márgenes y la liquidez del grupo, a la vez que elimina varias incertidumbres importantes, pero Moody"s esperará a revisar el rating hasta que OHLA demuestre que es capaz de generar un resultado positivo recurrente.

(1)

0

Mensaje de: MrRocketbooster Hora: 31/07/2025 1:37:42

Moody"s revisará al alza el rating de la deuda de OHLA durante el 4º Trim de 2025 o, a más tardar, e..........

Moody"s revisará al alza el rating de la deuda de OHLA durante el 4º Trim de 2025 o, a más tardar, e..........

pues cuando lo han bajado no ha esperado a q saliera lo de Sidra.

(1)

1

OHLA reclama un error de cálculo en el laudo del hospital de Sidra para revertir la condena y cobrar 40 millones

https://www.elespanol.com/invertia/empresas/construccion-infraestructuras/20250731/ohla-reclama-error-calculo-laudo-hospital-sidra-revertir-condena-cobrar-millones/1003743869104_0.html

(2)

0

1

Mensaje de: JASA Hora: 31/07/2025 0:08:32

Hay cosas interesantes aparte de los números y son las decisiones que podrían tomarse en relación ..........

Hay cosas interesantes aparte de los números y son las decisiones que podrían tomarse en relación ..........

Buenos días, booxster, eso he querido decir o me he explicado mal. Lo interesante es que esto va a rular y a lo mejor 300 millones de ebitda antes del 29.

2

Noticias

MERCADO ESPAÑOL

Indice

Ultimo

DIF

HORA

OTROS MERCADOS

información OHL

CNMV Links OHL

Datos Generales

Acciones:

1.383.432.275

Capitalización:

646.062.872 €

Máximo Hoy:

0,475 (0,85 )

Mínimo Hoy:

0,462 (-2,08 )

Ayer:

0,471

Open:

0,475

GAP:

0,85 %

ISIN:

ES0142090317

Rent. 1 Semana:

0,47%

Rent. 1 Mes:

7,16%

Rent. Anual:

30,63%

Rent. 1 Año:

46,86%

Rent. 3 Año:

16,20%

UILTIMAS RECOMENDACIONES

BROKER

FECHA

Pre.Obj

Pre.Ant

Kepler Cheuvre

23/01/2020

0,90

0,80

Kepler Cheuvre

24/04/2019

0,80

0,60

Kepler Cheuvre

23/11/2018

0,60

1,00

Renta 4

15/11/2018

1,80

Mirabaud

22/10/2018

2,50

4,00