Creditos

Creditos

Bus.Valor

Bus.Valor

Bus.User

Bus.User

Foro de Seresco

No puedes escribir, haz LOGIN en PCBOLSA

CONECTARSE

CONECTARSE

CONECTARSE

Todos

SCO

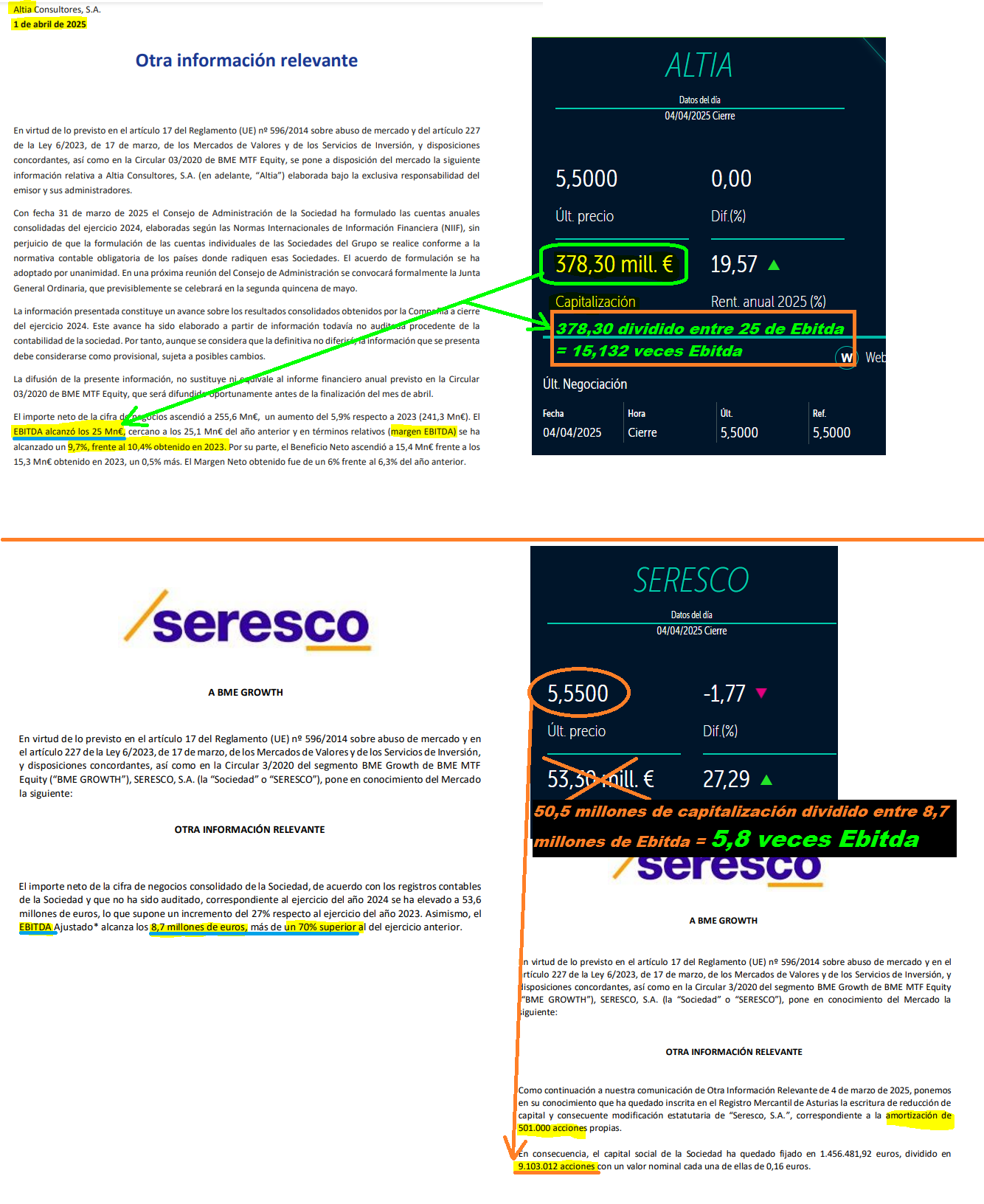

Acaba de salir el avance de resultados de la homóloga Altia.

Altia

*Valor en bolsa 372

* Ebitda 25 (-0,40% vs 2023)

* Neto 15 (sube un 0,60% vs 2023)

- cotiza a 14,88 veces ebitda

- cotiza a PER de 24,8 veces

Seresco

* Valor en bolsa 50

* Ebitda 8,7 (sube un 76% vs 2023)

* Neto: falta conocerlo pero estimo q puede duplicar vs 2023

- Cotiza a 5,7 veces ebitda

YA TENEMOS NUEVO REFERENTE EN CUANTO A VECES EBITDA PARA TICS DEL MAB. LAS 15 VECES EBITDA DE ALTIA. MUCHO RECORRIDO POR DELANTE HASTA QUE SERESCO SE PONDA A RATIOS NORMALES

Altia

*Valor en bolsa 372

* Ebitda 25 (-0,40% vs 2023)

* Neto 15 (sube un 0,60% vs 2023)

- cotiza a 14,88 veces ebitda

- cotiza a PER de 24,8 veces

Seresco

* Valor en bolsa 50

* Ebitda 8,7 (sube un 76% vs 2023)

* Neto: falta conocerlo pero estimo q puede duplicar vs 2023

- Cotiza a 5,7 veces ebitda

YA TENEMOS NUEVO REFERENTE EN CUANTO A VECES EBITDA PARA TICS DEL MAB. LAS 15 VECES EBITDA DE ALTIA. MUCHO RECORRIDO POR DELANTE HASTA QUE SERESCO SE PONDA A RATIOS NORMALES

0

Si que tiene recorrido a ver si presentan ya los auditados y conocemos el neto

(1)

0

Casi 30.000 euros negociados hoy, y a un paso de reventar al alza el 5.60

0

Buen volumen hoy también, poco a poco se va comiendo todo el papel de todas las posiciones. Buena limpieza. En torno a 550.000 euros negociados en las últimas 9 sesiones. Movimiento sólido.

Falta menos para resultados auditados, en Abril.

Falta menos para resultados auditados, en Abril.

0

5.65 salida al alza de la consolidación lateral corta en rango 5.60

Ha hecho tres microimpulsos idénticos de 60/65 céntimos cada uno con su consiguiente consolidación lateral, de la cual hoy ha salido al alza.

Se inicia el cuarto microimpulso alcista?

Ha hecho tres microimpulsos idénticos de 60/65 céntimos cada uno con su consiguiente consolidación lateral, de la cual hoy ha salido al alza.

Se inicia el cuarto microimpulso alcista?

0

Saldamos una semana horrible para los mercados con tan sólo 5 céntimos abajo, menos del 0.89%

Está fuerte como el vinagre, y es que:

1) no vende en EEUU

2) tiene una clara visibilidad en resultados para 2025

3) la empresa cumple o supera sistemáticamente guidances

4) tiene una infravaloración brutal (potencial) frente a la media sectorial lo que da un tremendo margen de seguridad

Está fuerte como el vinagre, y es que:

1) no vende en EEUU

2) tiene una clara visibilidad en resultados para 2025

3) la empresa cumple o supera sistemáticamente guidances

4) tiene una infravaloración brutal (potencial) frente a la media sectorial lo que da un tremendo margen de seguridad

0

Comparativa entre las dos TICS del growth que han publicado avance de resultados 2024: ALTIA Y SERESCO.

*Tenemos a Altia cotizando a cierre del Viernes en 15,13 veces ebitda, un ratio normal para su sector y frente a su media histórica

*Tenemos a Seresco cotizando a cierre del Viernes en 5.8 veces ebitda, un ratio que cada uno lo califique como quiera

Además, Seresco aumentó en un 76% su ebitda en 2024 alcanzando un margen ebitda sobre ventas superior al 16%.

Altia registró un leve retroceso del Ebitda, inferior al 1%, pudo mantener Ebitda en 2024 y su comportamiento relativo frente a Singular o sobre todo Izertis ha sido muy bueno en 2024. El margen ebitda sobre ventas quedó en el 9.7% frente al 10.4% del año anterior

*Tenemos a Altia cotizando a cierre del Viernes en 15,13 veces ebitda, un ratio normal para su sector y frente a su media histórica

*Tenemos a Seresco cotizando a cierre del Viernes en 5.8 veces ebitda, un ratio que cada uno lo califique como quiera

Además, Seresco aumentó en un 76% su ebitda en 2024 alcanzando un margen ebitda sobre ventas superior al 16%.

Altia registró un leve retroceso del Ebitda, inferior al 1%, pudo mantener Ebitda en 2024 y su comportamiento relativo frente a Singular o sobre todo Izertis ha sido muy bueno en 2024. El margen ebitda sobre ventas quedó en el 9.7% frente al 10.4% del año anterior

0

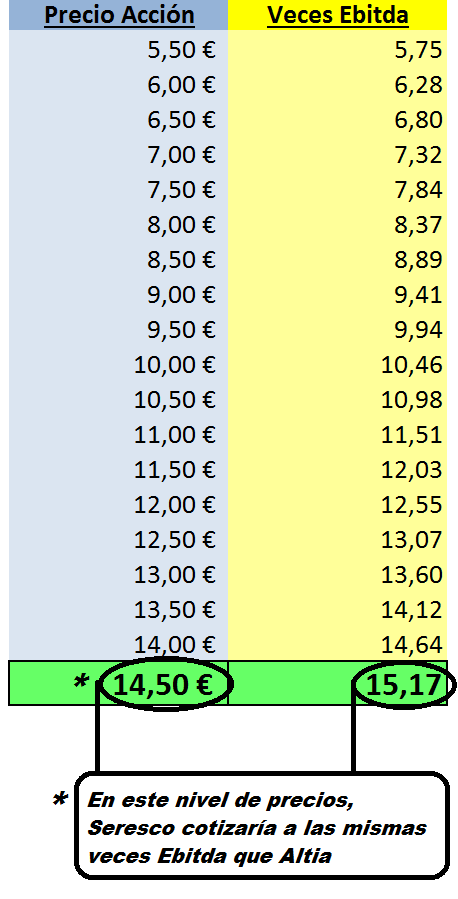

A continuación veamos un cuadro de a cuántas veces Ebitda estaría cotizando Seresco en cada nivel de precios y en qué nivel de precios se igualaría Seresco a los ratios de Altia.

0

Hola Brujo, eres un crack. tiene 300.000 acciones en autocartera y el plan de recompra por completar, espero 8,6 mill de acciones para primer trimestre de 2026

(1)

0

espero no, según hr lo van a hacer. dividendo este año aumentara considerablemente

0

neto 2024 podría estar en 4,5 millones, per10-11 con las amortizaciones y creciendo muy fuerte y con visibilidad para este año

0

net 6-7 en 2025, ventas 70 y evitad cercano a 11. per 7 de 2025 que es el que hay que mirar

0

y sin visos de que no siga creciendo fuerte en 2026, ya ha adquirido una empresa

0

otro contrato de catastro que son muy elevados y esto es la po...., no se quien ojones vende pero gracias

(1)

0

creo que es papel acumulado de tiempo oo bien papel que no acepta Sabadell por los limites del programa

0

presentara un plan de negocio 2026- 2028, lo he leído y espero sea para lasa fechas de resultados hasta junta, muy ambicioso

0

Mensaje de: TitoNY Hora: 06/04/2025 9:41:55

net 6-7 en 2025, ventas 70 y evitad cercano a 11. per 7 de 2025 que es el que hay que mirar

net 6-7 en 2025, ventas 70 y evitad cercano a 11. per 7 de 2025 que es el que hay que mirar

Pues mira el PER 2024 al que cotiza Altia actualmente...más de 25 veces.

Tiene un potencial brutal hasta que se ponga Seresco a los ratios de Altia

Y no tiene por qué cotizar a ratios más bajos con lo que está creciendo

Me recuerda tanto el momento actual de Seresco al de Altia en 2014... Y no soy el único... Quien vivió y anticipó el boom de Altia sabe identificar que en Seresco está surgiendo una oportunidad muy similar

Tiene un potencial brutal hasta que se ponga Seresco a los ratios de Altia

Y no tiene por qué cotizar a ratios más bajos con lo que está creciendo

Me recuerda tanto el momento actual de Seresco al de Altia en 2014... Y no soy el único... Quien vivió y anticipó el boom de Altia sabe identificar que en Seresco está surgiendo una oportunidad muy similar

(1)

1

Mensaje de: TitoNY Hora: 06/04/2025 9:43:05

y sin visos de que no siga creciendo fuerte en 2026, ya ha adquirido una empresa

y sin visos de que no siga creciendo fuerte en 2026, ya ha adquirido una empresa

Y luego mira el salto en margen ebitda bestia que ha pegado Seresco en 2024. Es evidente que es fruto del esperado apalancamiento operativo, del aumento de la productividad y de la prestación de servicios en sectores de nicho y por tanto de mayor valor añadido. Un 10 para la directiva. Además cumplen guidance. Y protegen que no se diluya a los accionistas. Al contrario, operaciones relutivas amortizando acciones que es la mejor forma de retribución posible. Que nos lo pregunten a los que estábamos en barón de ley.

(1)

1

Acaba de salir resultados de Izertis:

Izertis 2024:

* Valor en bolsa y deuda: 260 y 60 = 320

* Ebitda = 20,37 (sube 11%)

* Neto = 4,37 (-13%)

- Ev/ebitda = 15,71

- PER = 59,50 (ev/neto 73 veces)

Seresco 2024:

* Valor en bolsa: 51

* Ebitda 8,7 (sube 76%)

* Neto: en seguida se sabrá pero no creo que sea menos de 4 kilos y sería en torno a duplicar lo de 2023 (ojo, estimaciones mías, aún no se conoce el beneficio neto de Seresco en breve se sabrá)

- veces ebitda = 5,8

- PER = <12,5 (estimación propia)

Altia 2024:

*Valor en bolsa 378

* Ebitda 25 (-0,40%)

* Neto 15 (sube 0,60%)

- 15,13 veces ebitda

- PER de 24,8 veces

Izertis 2024:

* Valor en bolsa y deuda: 260 y 60 = 320

* Ebitda = 20,37 (sube 11%)

* Neto = 4,37 (-13%)

- Ev/ebitda = 15,71

- PER = 59,50 (ev/neto 73 veces)

Seresco 2024:

* Valor en bolsa: 51

* Ebitda 8,7 (sube 76%)

* Neto: en seguida se sabrá pero no creo que sea menos de 4 kilos y sería en torno a duplicar lo de 2023 (ojo, estimaciones mías, aún no se conoce el beneficio neto de Seresco en breve se sabrá)

- veces ebitda = 5,8

- PER = <12,5 (estimación propia)

Altia 2024:

*Valor en bolsa 378

* Ebitda 25 (-0,40%)

* Neto 15 (sube 0,60%)

- 15,13 veces ebitda

- PER de 24,8 veces

0

Mensaje de: El_Brujo Hora: 08/04/2025 9:12:38

Acaba de salir resultados de Izertis: Izertis 2024: * Valor en bolsa y deuda: 260 y 60 = 320 * E..........

Acaba de salir resultados de Izertis: Izertis 2024: * Valor en bolsa y deuda: 260 y 60 = 320 * E..........

Conclusión: para compañías que el año pasado fue un poco de "transición" el EV/ebitda que se está dando por bueno está en torno a 1.2 y 15.7 veces.

Seresco, que 2024 no fue de transición como demuestra el crecer orgánicamente un 76% en ebitda normalizado, está cotizando actualmente a 5.8 veces ebitda, casi 1/3 solamente de sus dos homólogas.

Además, la visibilidad para 2025 en resultados es clara, hay guidance y Seresco ha venido cumpliendo o incluso superando sistemáticamente su plan de negocio año a año.

Seresco, que 2024 no fue de transición como demuestra el crecer orgánicamente un 76% en ebitda normalizado, está cotizando actualmente a 5.8 veces ebitda, casi 1/3 solamente de sus dos homólogas.

Además, la visibilidad para 2025 en resultados es clara, hay guidance y Seresco ha venido cumpliendo o incluso superando sistemáticamente su plan de negocio año a año.

2

Noticias

MERCADO ESPAÑOL

Indice

Ultimo

DIF

HORA

OTROS MERCADOS

información Seresco

BME Links Seresco

Datos Generales

Acciones:

9.036.734

Capitalización:

51.509.384 €

Máximo Hoy:

5,700 (0,00 )

Mínimo Hoy:

5,700 (0,00 )

Ayer:

5,700

Open:

5,700

GAP:

0,00 %

ISIN:

ES0175589029

Rent. 1 Semana:

-7,32%

Rent. 1 Mes:

-7,32%

Rent. Anual:

-14,29%

Rent. 1 Año:

-17,39%

Rent. 3 Año:

79,25%